ORO e ARGENTO nel 2025

Dinamiche di mercato, strategie bancarie centrali e nuove frontiere geopolitiche

Introduzione

Nel 2025, i metalli preziosi rimangono al centro della strategia finanziaria globale, ma con dinamiche profondamente trasformate rispetto ai decenni precedenti. L’oro, tradizionalmente percepito come bene rifugio, ha assunto un ruolo nuovo e ancora più strategico nelle politiche delle banche centrali, mentre l’argento continua a subire la doppia spinta della domanda industriale legata alla transizione energetica e della crescente consapevolezza del suo valore di allocazione.

Questa analisi esamina le tendenze strutturali che stanno caratterizzando il 2025, le decisioni istituzionali che guidano i mercati e le implicazioni per i gestori di portafoglio e gli investitori sofisticati.

1. Lo scenario geopolitico e le scelte strategiche delle banche centrali

1.1 Accumulo di riserve auree: una nuova normalità?

Le banche centrali globali hanno continuato nel 2024-2025 a diversificare i loro portafogli di riserva allontanandosi dalla dipendenza dai titoli denominati in dollari statunitensi, intensificando una forma di de-dollarizzazione graduale che privilegia l’oro fisico come asset neutrale. Questo processo si è tradotto in acquisti di oro su scala storica, con livelli di riserve ufficiali che segnano nuovi massimi aggregati e una concentrazione degli acquisti nelle banche centrali asiatiche ed emergenti.

Figura 1: evoluzione delle riserve auree globali delle banche centrali (2022-2025)

Questa strategia riflette la ricerca di minore correlazione rispetto ai titoli obbligazionari sovrani occidentali, il desiderio di ridurre l’esposizione al rischio di svalutazione delle valute fiat e a potenziali sanzioni, nonché la volontà di rafforzare la credibilità delle riserve in un contesto di frammentazione geopolitica.

1.2 Tensioni geopolitiche e ripercussioni sui metalli

I conflitti regionali, l’inasprimento di sanzioni economiche e le dispute commerciali tra principali blocchi economici hanno creato un ambiente di incertezza che rende l’oro ancora più attraente come asset di diversificazione strategica. Le banche centrali hanno rafforzato le loro posizioni, mantenendo una coerenza di acquisto che contribuisce a ridurre l’offerta disponibile per il comparto privato e a sostenere un pavimento strutturale dei prezzi.

2. Il mercato dell’oro nel 2025

2.1 Dinamica dei prezzi e fattori determinanti

Nel 2025 l’oro ha proseguito il trend rialzista iniziato nel 2023, con prezzi medi nel primo trimestre nell’area 2.400-2.500 dollari per oncia e punte oltre 2.550 dollari nelle fasi di maggiore volatilità finanziaria.

Fattori principali di supporto al prezzo:

Domanda istituzionale: gli acquisti delle banche centrali rappresentano una quota a doppia cifra della domanda annua, fungendo da stabilizzatore nei momenti di correzione.

Inflazione e tassi reali: aspettative d’inflazione positive e tassi reali ancora compressi in molte economie mantengono interessante l’oro come hedge di medio-lungo periodo.

Rischio geopolitico: le fasi di stress legate a conflitti e dazi hanno confermato il ruolo dell’oro come bene rifugio, con flussi in ingresso nei momenti di risk-off.

Politiche monetarie: il ciclo di rialzi è in fase avanzata o conclusa nelle principali economie, con un rapporto rischio/rendimento meno favorevole per la sola detenzione di attività a reddito fisso rispetto a portafogli che includono anche oro.

2.2 Offerta di oro: dinamiche produttive

La produzione mineraria globale si muove su livelli relativamente stabili, nell’ordine di poche migliaia di tonnellate annue, con margini limitati di crescita nel breve termine per vincoli ambientali, autorizzativi e di investimento in nuovi giacimenti. Le principali aree produttrici, tra cui Cina, Australia e Russia, restano dominanti e le tensioni geopolitiche introducono un ulteriore elemento di rischio sull’affidabilità di parte dell’offerta.

In prospettiva, il sottoinvestimento in esplorazione negli anni precedenti potrebbe tradursi in una maggiore rigidità dell’offerta, accentuando il peso dei driver di domanda nel determinare l’evoluzione dei prezzi.

3. L’argento nel contesto della transizione energetica

3.1 Domanda industriale e trend strutturale

Nel 2025 l’argento beneficia di un posizionamento ibrido: metallo prezioso a valenza finanziaria e, al tempo stesso, componente critica per tecnologie legate alla transizione energetica. La domanda industriale, trainata da fotovoltaico, elettronica avanzata e applicazioni in batterie, rappresenta oltre la metà dei consumi complessivi.

Composizione indicativa della domanda di argento (2025):

applicazioni industriali: circa 55%

gioielleria: circa 15%

fotografia e altre applicazioni: circa 8%

domanda di investimento (fisico e prodotti finanziari): circa 22%

Questa struttura rende l’argento particolarmente sensibile ai cicli di investimento in infrastrutture energetiche e tecnologie green, oltre che alle politiche pubbliche a supporto della decarbonizzazione.

3.2 Deficit di offerta e implicazioni di prezzo

Poiché gran parte dell’argento è prodotta come sottoprodotto di rame, piombo e zinco, l’offerta reagisce con lentezza agli incentivi di prezzo e risulta meno flessibile rispetto a quella dell’oro. Negli ultimi anni il mercato ha mostrato un saldo strutturalmente deficitario, con domanda superiore all’offerta primaria e secondaria, creando pressioni di medio termine sui prezzi pur in presenza di fasi correttive di breve.

Indicativamente, nel 2025 i prezzi dell’argento si collocano nell’intervallo 29-35 dollari per oncia nelle fasi di forza, con livelli più recenti attorno ai 30-32 dollari in un contesto di volatilità elevata. Questo quadro conferma l’argento come metallo con un profilo di rischio/rendimento più aggressivo rispetto all’oro.

4. Il rapporto oro/argento: lettura strategica

4.1 Gold/silver ratio e implicazioni

Nel 2025 il gold/silver ratio oscilla nell’area 80-85, valori che indicano un oro relativamente caro rispetto all’argento rispetto a molte fasi storiche recenti. Questo quadro suggerisce un potenziale di rivalutazione relativamente maggiore per l’argento nel medio periodo, soprattutto se la domanda industriale continuerà a crescere in linea con gli investimenti nella transizione energetica.

Storicamente, fasi in cui il ratio si colloca stabilmente sopra 80 hanno spesso preceduto movimenti di riavvicinamento a medie più basse, in particolare quando il ciclo economico globale è favorevole ai metalli industriali. Per un gestore, il ratio diventa così un indicatore tattico utile per modulare il mix oro/argento all’interno dello stesso paniere di asset.

4.2 Modelli di comportamento differenziale

L’oro tende a seguire logiche di asset strategico, guidato da variabili macro, politiche monetarie e flussi istituzionali, con orizzonte di detenzione spesso lungo. L’argento mostra invece una componente ciclica più marcata, con sensibilità maggiore all’attività industriale e ai cicli di investimento in tecnologie energetiche e digitali.

Questa differenza operativa implica che:

l’oro fornisce ancoraggio strategico e copertura sistemica;

l’argento aggiunge leva ciclica e un’esposizione indiretta alla transizione energetica;

la combinazione dei due riduce la correlazione lineare e migliora la qualità della diversificazione complessiva.

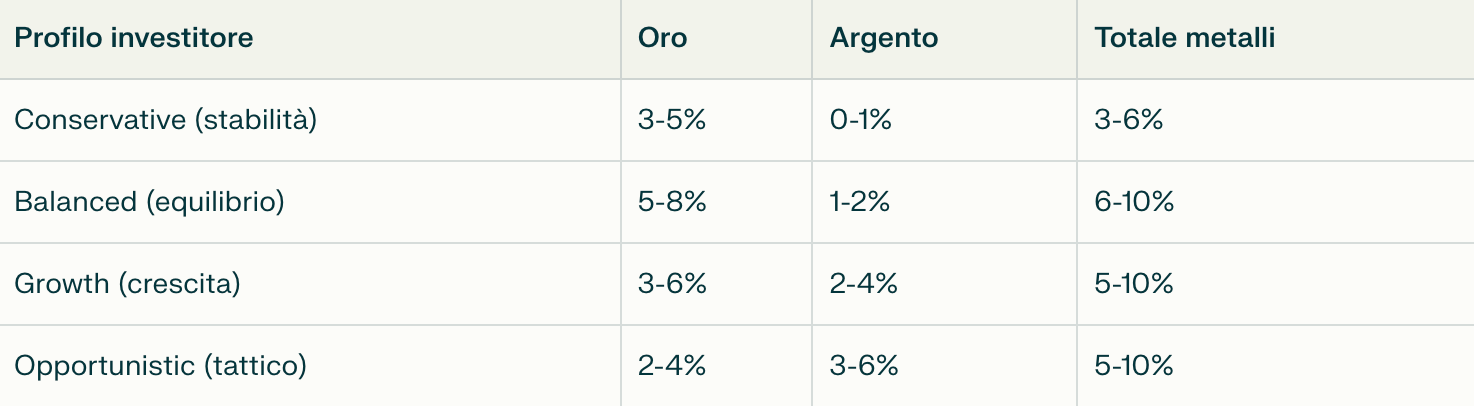

5. Implicazioni per i portafogli finanziari sofisticati

5.1 Allocazione strategica ai metalli preziosi

Per investitori evoluti e HNWI, un’esposizione strutturale ai metalli preziosi resta uno strumento efficace di diversificazione, con pesi che vanno calibrati in funzione di obiettivi, orizzonte temporale e tolleranza alla volatilità.

Questi intervalli rappresentano forchette indicative per portafogli multi-asset ben diversificati, da adattare al contesto fiscale, alla struttura patrimoniale dell’investitore e alla presenza di altre esposizioni in real asset.

5.2 Struttura di implementazione

Core position (circa 60-70% dell’allocazione in metalli): oro fisico o ETF a basso costo, con orizzonte medio-lungo e funzione di protezione sistemica.

Satellite positions (circa 20-30%): argento fisico o ETF dedicati, oltre a selezionate mining stocks di qualità, con gestione tattica e ribilanciamenti periodici.

Opportunistic positions (0-10%): uso selettivo di derivati e strategie opzionali in fasi di volatilità elevata, con chiara definizione di sizing e risk budget.

5.3 Monitoring e ribilanciamento

In un contesto come quello del 2025, la gestione attiva delle esposizioni in metalli preziosi richiede:

monitoraggio regolare del gold/silver ratio, dei flussi delle banche centrali e della dinamica dei tassi reali;

ribilanciamenti almeno trimestrali per riportare i pesi all’interno dei range target;

revisioni strategiche semestrali alla luce dell’evoluzione di politiche monetarie, quadro geopolitico e regolamentazione dei mercati delle materie prime.

6. Tendenze emergenti e innovazioni nel mercato

6.1 Tokenizzazione e accesso finanziario innovativo

La tokenizzazione di oro fisico su infrastrutture blockchain sta ampliando la gamma di strumenti disponibili, migliorando la frazionabilità e la liquidità per fasce di investitori più ampie. Alcuni emittenti istituzionali offrono già soluzioni con riserve segregate e audit periodici, avvicinando il mercato al concetto di “oro digitale” con sottostante reale.

Questi strumenti, se ben strutturati, possono integrare l’offerta tradizionale senza sostituirla, offrendo canali alternativi di accesso e un’infrastruttura più efficiente per regolamento e trasferimento della proprietà.

6.2 Argento e transizione energetica: nuovo paradigma

L’argento viene sempre più considerato un metallo critico per la decarbonizzazione, con attenzione crescente da parte di governi e organismi sovranazionali sulla resilienza delle catene di fornitura. Questo può tradursi nel tempo in politiche di stoccaggio strategico, incentivi all’estrazione e maggiore scrutinio su progetti minerari chiave.

Per l’investitore, ciò implica un possibile premio strutturale di rischio/rendimento rispetto ad altri metalli industriali, ma anche la necessità di monitorare la regolamentazione e le politiche industriali nei principali paesi produttori e consumatori.

6.3 Oro digitale e central bank digital currencies (CBDC)

Il dibattito sulle CBDC non riduce il ruolo dell’oro, che anzi viene valutato come possibile ancora di credibilità per nuove forme di moneta digitale sovrana. Alcuni scenari prevedono una maggiore integrazione tra riserve auree fisiche e architetture digitali di pagamento, rafforzando la natura ibrida dell’oro come asset tangibile ma sempre più integrato in infrastrutture finanziarie digitali.

In questo contesto, l’oro mantiene una funzione di garanzia ultima, potenzialmente a supporto anche di sistemi di pagamento più frammentati e multipolari.

7. Obiezioni e rischi: considerazioni critiche e scenari alternativi

Nonostante l’ottimismo verso l’oro e l’argento che abbiamo illustrato, è fondamentale riconoscere che queste indicazioni sono il risultato di valutazioni rischio/rendimento che possono evolvere in maniera significativa a seconda delle condizioni macroeconomiche e geopolitiche. Le percentuali di allocazione suggerite non sono verità assolute, ma bilanciamenti pensati per contenere il rischio di drawdown e tracking error.

Scenari macro avversi da non trascurare

Ipotesi di tassi reali in rialzo e rafforzamento del dollaro potrebbero generare correzioni importanti sia sull’oro che sull’argento. In passato, in periodi di normalizzazione monetaria più aggressiva, si sono manifestate significative flessioni dei prezzi. Analogamente, una possibile riduzione delle tensioni geopolitiche potrebbe ridurre la funzione rifugio di questi metalli.

Limiti strutturali e rischi di domanda e offerta

La domanda industriale di argento potrebbe rallentare per innovazioni tecnologiche e miglioramenti nel riciclo, riducendo il deficit previsto. Gli acquisti delle banche centrali, pur importanti, non garantiscono un trend perpetuo e potrebbero ridursi per esigenze di liquidità o cambi strategici.

Rischi operativi e costi

Investimenti in oro fisico e ETF implicano costi di custodia e spread; mining stocks amplificano la volatilità e i rischi geopolitici. Innovazioni come la tokenizzazione introducono rischi tecnologici e di regolamentazione ancora da valutare.

Attenzione al gold/silver ratio

Il rapporto non fornisce una legge matematica di investimento: regimi diversi e condizioni di domanda/offerta possono mantenere il ratio a livelli elevati per periodi prolungati.

Conclusione

Il panorama dei metalli preziosi nel 2025 è segnato da una complessa interazione tra fattori fisici, finanziari e geopolitici che definiscono nuove regole di equilibrio tra oro e argento. L’argento, pur essendo influenzato da un deficit strutturale dovuto all’impennata della domanda industriale legata alla transizione energetica, si confronta con un oro la cui domanda è sostenuta in modo ancor più deciso dalle scelte strategiche delle banche centrali, con effetti diretti sul gold/silver ratio e sulla qualità della diversificazione nei portafogli.

La crescente importanza dell’oro come riserva strategica e bene rifugio istituzionale orienta in modo chiaro le dinamiche di prezzo e di allocazione globale, accentuando il ruolo del metallo giallo come ancora di stabilità in un contesto di volatilità monetaria e tensioni geopolitiche. L’argento, d’altra parte, mantiene un ruolo centrale per le sfide energetiche e tecnologiche emergenti, ma con un profilo di rischio e rendimento più ciclico e sensibile ai cicli industriali.

Per chi gestisce portafogli finanziari sofisticati, un’analisi integrata di questi driver, supportata da modelli quantitativi aggiornati e da un monitoraggio costante delle strategie ufficiali di accumulo, è essenziale per calibrare efficacemente la componente in metalli preziosi. Nel 2025 questo approccio consente di leggere non solo la dimensione fisica dei mercati, ma anche i segnali strategici che stanno ridisegnando il ruolo di oro e argento nel sistema finanziario globale.

Riferimenti e note tecniche

Fonti principali:

report e statistiche su domanda e offerta di oro e argento 2022-2025

analisi su dinamica dei prezzi e ruolo delle banche centrali

serie storiche su prezzi spot e forward dell’oro e dell’argento

Disclaimer:

Questo documento ha finalità esclusivamente informative e di analisi e non costituisce consulenza personalizzata, raccomandazione di investimento o sollecitazione al pubblico risparmio. Le considerazioni esposte si basano su dati ritenuti affidabili ma non garantiti e su condizioni di mercato suscettibili di variazioni significative; ogni decisione operativa deve essere valutata alla luce della situazione specifica del singolo investitore e, ove opportuno, con il supporto di un consulente finanziario qualificato.